ニュースでも話題になっていたので、ご存じの方も多いかと思いますが、2024年からNISA制度が大幅にリニューアルされることになりました!

税制改正が行われると厳しい方向に行くことが多い中で、めずらしくユーザーフレンドリーな改正となっています。

簡単に言えば、「投資期間の縛りがなくなり、使い方の自由度が増した」というところです。

実際に始まるのは2024年からなので、「新しいNISA」をどう使うのかについてはゆっくり考えればいいですね。

しっかりと、正確な情報が出そろってからでも、全く問題ありません!

ですが、気を付けておきたいのは旧制度との関係性です。

- これまでのNISAをどうするのが良いか?

- 2023年のNISAはどうしたら良いのか?

この点は、一度しっかりと考えておくと良いかと思います。

そこで、現状で分かっている「新しいNISA制度」の概要を整理しつつ、2023年のNISAをどうするかについて考えていきたいと思います。

虫取り小僧さんのツイートで知った、金融庁の個人投資家向け説明会に参加しましたので、その際に聞いた情報も交えながらまとめています。

ブログ更新>> 【参加者募集】NISA恒久化について金融庁が個人投資家に解説してくれるぞい! https://t.co/cdbb2sxsDi

— 虫とり小僧 (@mushitori) December 16, 2022

スポンサーリンク

「新しいNISA」になって、変わること

実は、2024年からのNISAについて説明しようとすると、ちょっと困るポイントがあります。

それは・・・「正式名称が決まっていない!!!」ということです。

2024年からのNISA制度については、変更になることは先に決まっていました。

そのため、一度発表された「2階建てNISA」という構想(?!)の情報がが、あちこちに散らばっています。

・・・が、これは一切なかったことになりまして、新たなルールが制定されました。

過去の遺物となった、「2階建てNISA」とごちゃつかないようにしたいので、新NISAという言葉がなかなか使いにくい・・・

ということで、金融庁のWebサイトを見たら「新しいNISA」と表現されていましたので、いったんこれを使おうと思います。

※引用:金融庁Webサイト

※引用:金融庁Webサイト

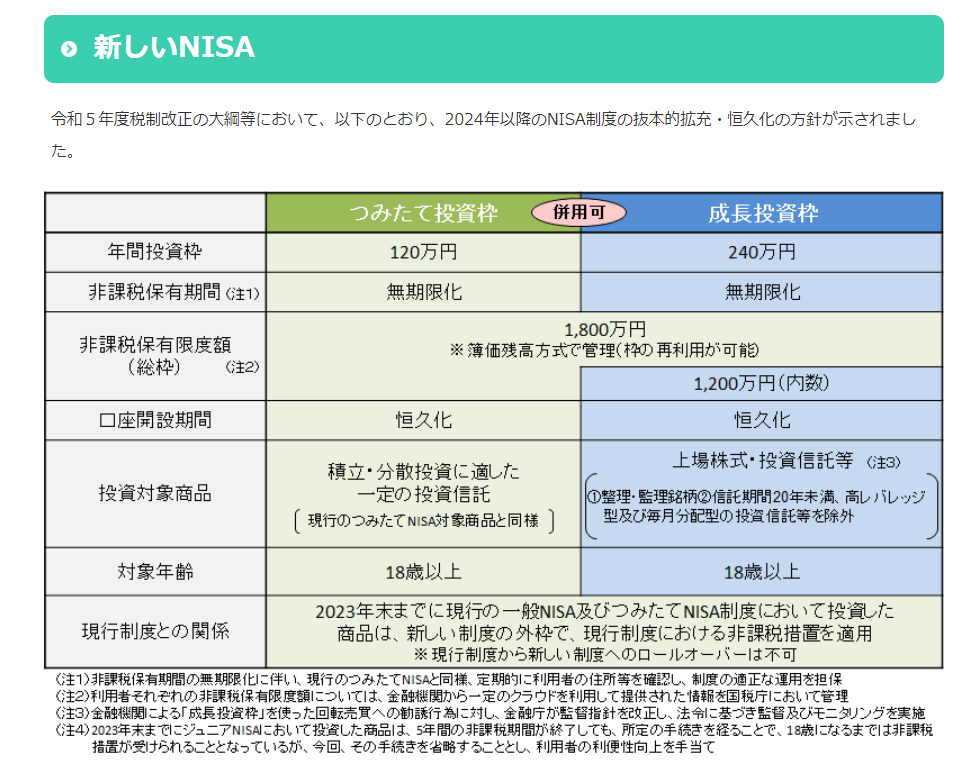

新しいNISAの特徴をざっくりとまとめると

- つみたてNISAと一般NISAが合体して、1つの制度となる

- 非課税期間も、制度の存続期間も、無期限になる(恒久化)

- 年間投資枠が、(普通の人には使い切れないくらい)大幅に拡大した

- その代わり、一生涯の非課税保有限度枠が設定された

- 売却したら、「一生涯の非課税保有限度枠」は復活する

- 投資対象となる商品が、やや絞り込まれた

この6点が大事なポイントになります。

1つずつ見ていきましょう!

つみたてNISAと一般NISAが合体して、1つの制度となる

これまでは、つみたてNISAと一般NISAのどちらかを選択しなければいけませんでしたね。

ですが、リニューアル後は、1つのNISA制度に統合されます。

新しいNISAの口座を作ると、「つみたて投資枠」と「成長投資枠(仮称)」という、2つのお部屋がある家みたいなものだとお考えください。

つみたて投資枠:今でいう「つみたてNISA」と同じようなもの

成長投資枠(仮称):今でいう「一般NISA」と同じようなもの

セット売り(?!)となりますので、つみたて投資枠はA証券、成長投資枠(仮称)はB証券というような区別はできません。

非課税期間も、制度の存続期間も、無期限になる(恒久化)

今までは、一般NISAだと5年間、つみたてNISAだと20年間という、「非課税保有期間」がありましたね。

つみたてNISAは、非課税で運用できる期間が20年間あるので、まぁいいのですが、一般NISAは5年間しかありません。長期投資を前提に考えると、なかなか厳しい期間設定です。

2024年以降は、こういう縛りはなくなります。

例えば、米国ETFを成長投資枠で買っておき、20年間寝かせておく・・・なんていうこともできるようになります!

さらに、口座開設期限についても、「何年まで」という縛りがなくなりました。

途中で制度がなくなっちゃうかも・・・という心配をしなくて良くなったということですね。

年間投資枠が、(普通の人には使い切れないくらい)大幅に拡大した

今までは、一般NISAで年間120万円、つみたてNISAで年間40万円が上限となっていましたね。

これが、

つみたて投資枠 120万円

成長投資枠(仮称) 240万円

合計で、年間360万円まで、非課税で投資ができるようになりました。

冷静に考えると、月々30万円まで、積立投資ができるということです。

正直なところ、コンスタントにこれだけの金額を投資に回せる人は、なかなかいないと思います。

「自分のペースにあわせて可能な分だけ投資をすれば、ぜんぶ非課税で運用できちゃう!」

当面は、これくらいの感覚で捉えておくのがいいですね。

枠を埋めなきゃ!!!と無理して投資をするのはNGです。自由度が増した分、自分のペースを崩さないことが、とっても大事になってきます。

これだけ大きな投資枠ができた理由について、金融庁の方は「キャッチアップ口座」として使ってほしいという表現をされていました。

人生いろいろ。コンスタントに一定額を積み立てられるとも限らない。

積み立てが苦しくなったら金額を下げて、逆に手元の資金が増えたら、額を増やして積み立て投資をすることもできるように・・・という意味合いだということでした。

その代わり、一生涯の非課税保有限度枠が設定された

年間360万円という、大きな投資枠になりましたので、上限額までずっと投資ができるツワモノほど有利になってしまいます。

10年で3,600万円、20年で7,200万円・・・と、恐ろしい額を非課税運用できることになりますよね。

そうなっちゃうと、「少額投資非課税制度」ではなくなってしまう・・・ということで、一生涯の非課税保有限度枠が設定されました。

成長投資枠(仮称)は 1,200万円までという上限がありますが、合計で1,800万円まで、同時に非課税で保有をし続けることができます。

つみたて投資枠に関しては、上限の指定はありません。

例えば、年間120万円以内で、15年以上かけてコツコツと積み立てをつづけるなら、全額「つみたて投資枠」で1,800万円を持ち続けることも可能ということですね。

ここでいう、「1,800万円」とは、自分が実際に払った元本のことです。

10万円の投資信託を買っていたら、それが20万円になろうが、8万円になろうが、元本は10万円ですね。

簿価残高方式というのは、買ったときの金額(=簿価)で総枠を管理しますよという意味合いです。

仮に、年間上限枠を毎年埋められる人の場合には、5年間で一生涯の非課税保有限度枠を使い切るということになります。

ちなみに、成長投資枠(仮称)で、いわゆる「つみたてNISA」の対象商品を、積立で買うこともできます。成長投資枠(仮称)だからといって、必ず個別株を買わなければいけない!というようなことではありません。

ぜんぶ、オルカンで埋め尽くすという方法も取れちゃいます。

しつこいようですが、一生涯の非課税限度枠を使い切らなければいけない!というものではありません。

あくまでも、マイペースで投資を続けていきましょう♪

売却したら、「一生涯の非課税保有限度枠」は復活する

これがなかなか面白い制度です。

先ほど出てきた、一生涯の非課税保有限度枠ですが、売却すると「売却した元本分(=簿価の分)」枠が復活します。

住宅購入資金にしたいとか、お子様の大学進学費に充てるために使いたいとか、「大きなお金」が必要になって、積み立ててきた投資信託などを売却するタイミングってあると思います。

今までのNISAだと、非課税枠が復活するということはなかったのですが、新しいNISAでは、売却したら翌年に一生涯の非課税保有限度枠が復活します。

例えば、

- 2024年から2033年まで、コツコツと簿価600万円分を積み立てた。

- 2034年に、このうちの簿価400万円分を売却し、自宅購入資金に充てた。

このケースの場合、2035年になると、400万円分の一生涯の非課税保有限度枠が復活します。

じゃあ、2035年は、年間360万円の枠に加えて、復活した400万円まで上乗せできるの?と考えるかもしれませんが、そういうものではありません。

あくまでも、年間で非課税投資ができる枠は、つみたて投資枠で120万円、成長投資枠(仮称)で240万円、合計360万円で固定です。

売却した分の枠が、同じ年に復活したり、売却した分を丸ごと上乗せで買えるようになると、投機的な短期売買ができちゃいます。

それを防ぐ仕組みになっています。

投資信託を売る際には、

- 売りたい口数を指定する

- 売りたい金額を指定する

このどちらかとなります。

金額を指定して売却する場合には、その中には利益分も含まれます。そのため、100万円分売ったからと言って、100万円分枠が復活するわけではありません。

そのため、簿価を決めて売却したい場合には、

売りたい簿価÷平均取得価額×10000(注)=売るべき口数

(注)1万口当たりの平均取得価額が表示されている場合

このような形で計算をして、あたりを付けて売却することになりますね。

まぁ、多少の誤差は出るものと思っておいた方がいいでしょう。

投資対象となる商品が、やや絞り込まれた

つみたて投資枠で買える商品は、今の「つみたてNISA」と全く同じです。

ただし、成長投資枠(仮称)は、今の一般NISAよりも、対象商品が絞り込まれます。

対象外となる商品は、次の3つに該当するものです。

- 整理・管理銘柄

- 信託期間が20年未満の銘柄

- 高レバレッジ型及び毎月分配型の投資信託等

詳細な銘柄は、制度開始までに発表されますが、レバナスなどのレバレッジ商品や、タコ足分配の投資信託が対象外になるということです。そういう意味では、一般的な投資家にとっては、あまり大きな影響はないと思います。

「今のNISA」は、今後どうなるの?

さて、今の時点で最も大事なポイントは、今のNISAがどうなるのか?ということですね。

ひとことでまとめると「新しいNISA」とは、完全に別物として分離されるということになります。

これがプラスに働く方と、マイナスに働く方がいますので、状況に応じて対応策を考えましょう。

【枠が増えてラッキー?】つみたてNISAを使っている方

2018年~2023年の間に、つみたてNISAで投資をしていた場合、投資をした年から20年間非課税で運用できることには変わりがありません。

ただし、2024年以降は、旧つみたてNISAという枠組みはなくなります。年間40万円を、新しいNISAと別枠で、新たに積み立てるということはできなくなります。

つまり、2018年から、ずっとつみたてNISAに満額投資をしていた方であれば、

旧つみたてNISAの非課税枠:40万円×6年間(2018年-2023年)=240万円

新しいNISAの一生涯の非課税保有限度枠: 1,800万円

合計で、2,040万円まで、同時に非課税運用ができるということですね。

長期的に見て1,800万円以上を投資に回せる方であれば、枠が増えるので、ある意味お得ということになります。

【要注意】2019年以降に、一般NISAを使っている方

一般NISAの非課税枠も、一生涯の非課税保有限度枠とは別枠になるという点は同じです。

ただし、非課税保有期間が5年間しかないですし、新しいNISAで1,800万円の枠を埋められるのはどんなに早くても5年間なのですから、あまり意味はありませんね。

その一方で、一般NISAという制度は2023年で終了しますので、ロールオーバー先がなくなるという問題が生まれます。

ちなみに、一般NISAから新しいNISAへロールオーバーをすることはできません。完全に別制度だからです。

もし、2019年に一般NISAで買っていた商品がある場合には、

- 2023年中に売却して、利益を確定する

- 2023年末まで持ち続けて、そのまま課税口座に移す

この2択となります。

ずっと一般NISAを使っていた方は、毎年この判断を繰り返していくことになるわけですね。

NISA口座のデメリットは、「マイナスのまま課税口座に移行すると、無駄な税金を支払うことになる」という点です。

そのため、何が何でもプラスにして終わらせたいのです・・・

ちなみに、一度売却して現金化し、その現金で「新しいNISA」で買い直すということはできます(当たり前ですが)。

こうした状況を踏まえて、持ち続けるのか、2023年中に売却するのかを判断する必要があります。

お手元の商品の含み益や保有銘柄の将来性に応じて、よく考えて方針を決めていくのがいいでしょう!

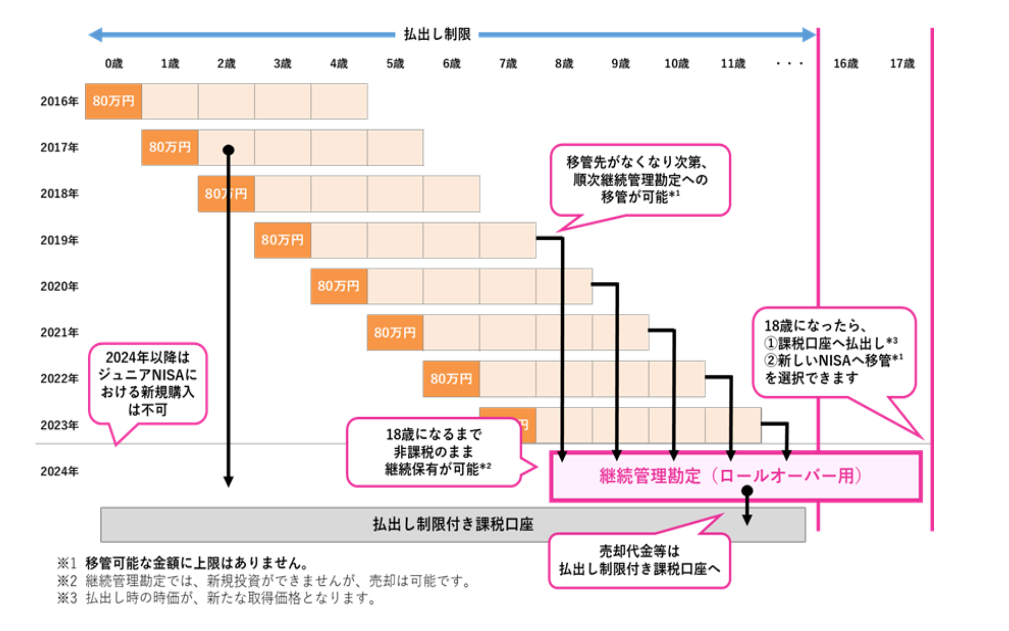

【手続きが楽になる】ジュニアNISAを使っている方

2023年で制度が終了することになっていた、ジュニアNISA。

制度終了が決まって使い勝手が良くなり、駆け込み利用をされた方も多いと思います。

2023年はラストチャンスとなりますので、小さなお子様がいらっしゃるご家庭は検討されるといいですね。

ジュニアNISAは、5年間の非課税期間が終了した後、継続管理勘定という箱に移し替えることで、お子さまが18歳になるまで非課税運用が続けられるという仕組みになっています。

※引用:金融庁webサイト

この継続管理勘定に移すには、自分で手続きをしなければなりませんでした。これが、自動的に移管されるように変更になるということです。うっかり忘れてしまって損した・・・ということもなくなりますし、手間が減るのもありがたいですね。

さて、2024年からの「新しいNISA」ですが、よく見ると対象者は18歳以上の方となっています。

ジュニアNISAの代替となるような制度は、なくなってしまうということですね。

まとめ-2023年のNISA口座をどうするか、年末年始で考えよう!

これらを踏まえて、2023年のNISA口座をどのように使っていくのが良いのでしょうか。

2023年のNISA口座

・非課税期間が長い、つみたてNISAを選んでおくのがベター

・ジュニアNISAを使える方は、ラストイヤーを活用しよう

このようにまとめることができますね。

ただし、2018年に一般NISAを使っていた方の場合には、2023年は一般NISAにしておき、ロールオーバーをしたうえで、今後のことをじっくり考えるという方法になる方が多いでしょう。

また、5年以内で利益を出せる自信がある方なら、2023年は一般NISAで120万円分投資をしておき、売却資金で早めに「新しいNISA」の非課税枠を埋めに行くという考え方もできますが、これは完全に中上級者向けですね。

NISA口座の区分変更は、年に1回行うことができます。

ただし、2023年に入ってから、1回でも買い付けをしてしまうと、NISA口座の区分変更はできなくなります。

年末年始の時間を使って、どちらにするのが良いか、良く考えておくのがいいですね。

スポンサーリンク

スポンサーリンク